Tasa interna de retorno

La tasa interna de retorno o tasa interna de rentabilidad (TIR) de una inversión, está definida como la tasa de interés con la cual el valor actual neto o valor presente neto (VAN o VPN) es igual a cero. El VAN o VPN es calculado a partir del flujo de caja anual, trasladando todas las cantidades futuras al presente. Es un indicador de la rentabilidad de un proyecto, a mayor TIR, mayor rentabilidad.

Se utiliza para decidir sobre la aceptación o rechazo de un proyecto de inversión. Para ello, la TIR se compara con una tasa mínima o tasa de corte, el coste de oportunidad de la inversión (si la inversión no tiene riesgo, el coste de oportunidad utilizado para comparar la TIR será la tasa de rentabilidad libre de riesgo) . Si la tasa de rendimiento del proyecto - expresada por la TIR- supera la tasa de corte, se acepta la inversión; en caso contrario, se rechaza.

jueves, 22 de julio de 2010

van

El valor actual neto, más conocido por las siglas de su abreviación, VAN, es una medida de los excesos o pérdidas en los flujos de caja, todo llevado al valor presente (el valor real del dinero cambia con el tiempo). Es por otro lado una de las metodologías estándar que se utilizan para la evaluación de proyectos, como veremos.

El VAN, o NPV (de las siglas en inglés Net Present Value), en términos matemáticos, es equivalente a la sumatoria, con n desde 0 hasta N (el número de períodos), de (In-En) / (1+i)^n, con In representando a los ingresos, En los egresos, e "i" como el interés, considerado para efectos de cálculo como un valor fijo

Valor actual neto procede de la expresión inglesa Net present value. El acrónimo es NPV en inglés y VAN en español. Es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja futuros del proyecto. A este valor se le resta la inversión inicial, de tal modo que el valor obtenido es el valor actual neto del proyecto.

La fórmula que nos permite calcular el Valor Actual Neto es:

Vt representa los flujos de caja en cada periodo t.

I0 es el valor del desembolso inicial de la inversión.

n es el número de períodos considerado.

El tipo de interés es k. Si el proyecto no tiene riesgo, se tomará como referencia el tipo de la renta fija, de tal manera que con el VAN se estimará si la inversión es mejor que invertir en algo seguro, sin riesgo especifico. En otros casos, se utilizará el coste de oportunidad.

El VAN, o NPV (de las siglas en inglés Net Present Value), en términos matemáticos, es equivalente a la sumatoria, con n desde 0 hasta N (el número de períodos), de (In-En) / (1+i)^n, con In representando a los ingresos, En los egresos, e "i" como el interés, considerado para efectos de cálculo como un valor fijo

Valor actual neto procede de la expresión inglesa Net present value. El acrónimo es NPV en inglés y VAN en español. Es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja futuros del proyecto. A este valor se le resta la inversión inicial, de tal modo que el valor obtenido es el valor actual neto del proyecto.

La fórmula que nos permite calcular el Valor Actual Neto es:

Vt representa los flujos de caja en cada periodo t.

I0 es el valor del desembolso inicial de la inversión.

n es el número de períodos considerado.

El tipo de interés es k. Si el proyecto no tiene riesgo, se tomará como referencia el tipo de la renta fija, de tal manera que con el VAN se estimará si la inversión es mejor que invertir en algo seguro, sin riesgo especifico. En otros casos, se utilizará el coste de oportunidad.

cat

Es el Costo Anual Total (CAT) y es una medida anunciada por el Banco de México.

Es un dato que deberá ser dado a conocer al usuario por parte de los Bancos, Sociedades Financieras de Objeto Limitado y las tiendas que tengan acuerdos con estos intermediarios.

Sirve para que ahora el comprador pueda comparar entre sí "los abonos chiquitos", "pagos semanales" y "tasas de interés", de tal manera que la persona pueda tomar la mejor decisión de donde le conviene comprar, o saber porque si ha estado pagando ya por mucho tiempo no acaba de liquidar ese préstamo que tan fácilmente le dieron.

El CAT incorpora todos los pagos que involucra el crédito, ya que para calcularlo se considerando la tasa nominal más todos los cargos, comisiones, primas de seguros, bonificaciones, descuentos y amortizaciones del principal.

Se puede calcular:

Para calcular el CAT se requiere que el usuario introduzca la información relativa al crédito: Monto del Crédito, de los pagos periódicos así como de cualquier otro cargo adicional que deba cubrirse y que no se haya incluido en los pagos periódicos. Estos datos pueden obtenerse de la información proporcionada por las entidades otorgantes de crédito.

Verifique si los pagos que ingresará para determinar el CAT incluyen IVA debido a que a partir del 17 de noviembre de 2009 el CAT debe calcularse sin considerar el IVA de comisiones ni de intereses. Si el usuario ingresa montos de pago con IVA, el CAT resultante incluirá el impuesto.

Es un dato que deberá ser dado a conocer al usuario por parte de los Bancos, Sociedades Financieras de Objeto Limitado y las tiendas que tengan acuerdos con estos intermediarios.

Sirve para que ahora el comprador pueda comparar entre sí "los abonos chiquitos", "pagos semanales" y "tasas de interés", de tal manera que la persona pueda tomar la mejor decisión de donde le conviene comprar, o saber porque si ha estado pagando ya por mucho tiempo no acaba de liquidar ese préstamo que tan fácilmente le dieron.

El CAT incorpora todos los pagos que involucra el crédito, ya que para calcularlo se considerando la tasa nominal más todos los cargos, comisiones, primas de seguros, bonificaciones, descuentos y amortizaciones del principal.

Se puede calcular:

Para calcular el CAT se requiere que el usuario introduzca la información relativa al crédito: Monto del Crédito, de los pagos periódicos así como de cualquier otro cargo adicional que deba cubrirse y que no se haya incluido en los pagos periódicos. Estos datos pueden obtenerse de la información proporcionada por las entidades otorgantes de crédito.

Verifique si los pagos que ingresará para determinar el CAT incluyen IVA debido a que a partir del 17 de noviembre de 2009 el CAT debe calcularse sin considerar el IVA de comisiones ni de intereses. Si el usuario ingresa montos de pago con IVA, el CAT resultante incluirá el impuesto.

miércoles, 21 de julio de 2010

viernes, 16 de julio de 2010

tarea

AGRICOLA S. A . DE .C .V.

COMPRA DE SEMILLA $ 10,000--- LA SEMILLA NO GENERA IVA

VENTA DE 1,000KG X $5,000 --- NO GENERA IVA

SE PAGARON GASTOS DE INSTALACIO X $3,000

SE COMPRO UN TRACTOR X $300,000

SE COMPRO ALIMENTO X $8,000 ------NO GENERA IVA

VENTA DE 1,000 KG DE RES A 21.50KG ------- NO GENERA IVA

VENTA DE 2,000 KG DE SORGO A $2.20 C/KG ------ NO GENERA IVA

COMPRA DE UN COMEDERO POR $4,500

actividad en clase

depresiacion de un vientre

1)

5500 x .25

___1375____

4125

2)

4125 x .25

___1031.25___

3093.75

3)

3093.75 x .25

____773.43__

2320.31

4)

2320.21 x .25

_____580.07___

1740.321

5)

1740.21 x .25

_____435.05____

1305.16

MANO DE OBRA

para lograr los abjetivos toda empresa de una serie de recursos naturales tecnicos y humanos pero aunque seguira siendo el recurso mas valioso el factor hemano es el crecimiento y motor de toda empresa y su influencia es decisiva en el desarrollo evolucion y futuro de la misma

por lo tanto esta es conciderada como el esfuerzo humano que intervieneen el proceso de tranformar la materias primas en productos terminado en la mano de obra se debe incluir los sueldos salarios y prestaciones del personal de la fabrica

TIPOS DE MANO DE OBRA

MANO DE OBRA DIRECTA (MOD)

consiste en los sueldo y prestaciones que se pagan al personal de apoyo a la produccion como por ejemplo : funcionarios de la fabrica supervisores personal del almacen o bodegas personal de mantenimiento etc.

MANO DE OBRA INDIRECTA

son todos aquellos costos y/o gastos que no pueden cuantifiacarse plenamente con la elaboracion de partidas especificas de productos es decir que colaboran de manera indirecta en la produccion realizacion y venta del bien produsido el costo de la M.O esta en funcion del tiempo trabajado del tabulador de sueldo y salarios del contrato colesctivo del trabajo de la ley del seguro social de el codigo federal de D.F

1)

5500 x .25

___1375____

4125

2)

4125 x .25

___1031.25___

3093.75

3)

3093.75 x .25

____773.43__

2320.31

4)

2320.21 x .25

_____580.07___

1740.321

5)

1740.21 x .25

_____435.05____

1305.16

MANO DE OBRA

para lograr los abjetivos toda empresa de una serie de recursos naturales tecnicos y humanos pero aunque seguira siendo el recurso mas valioso el factor hemano es el crecimiento y motor de toda empresa y su influencia es decisiva en el desarrollo evolucion y futuro de la misma

por lo tanto esta es conciderada como el esfuerzo humano que intervieneen el proceso de tranformar la materias primas en productos terminado en la mano de obra se debe incluir los sueldos salarios y prestaciones del personal de la fabrica

TIPOS DE MANO DE OBRA

MANO DE OBRA DIRECTA (MOD)

consiste en los sueldo y prestaciones que se pagan al personal de apoyo a la produccion como por ejemplo : funcionarios de la fabrica supervisores personal del almacen o bodegas personal de mantenimiento etc.

MANO DE OBRA INDIRECTA

son todos aquellos costos y/o gastos que no pueden cuantifiacarse plenamente con la elaboracion de partidas especificas de productos es decir que colaboran de manera indirecta en la produccion realizacion y venta del bien produsido el costo de la M.O esta en funcion del tiempo trabajado del tabulador de sueldo y salarios del contrato colesctivo del trabajo de la ley del seguro social de el codigo federal de D.F

jueves, 15 de julio de 2010

tarea ley del ISR

ARTICULO 40. LOS POR CIENTOS MAXIMOS AUTORIZADOS, TRATANDOSE DE ACTIVOS FIJOS POR TIPO DE BIEN SON LOS SIGUIENTES:

I. TRATANDOSE DE CONSTRUCCIONES:

A) 10% PARA INMUEBLES DECLARADOS COMO MONUMENTOS ARQUEOLOGICOS, ARTISTICOS, HISTORICOS O PATRIMONIALES, CONFORME A LA LEY FEDERAL SOBRE MONUMENTOS Y ZONAS ARQUEOLOGICOS, ARTISTICOS E HISTORICOS, QUE CUENTEN CON EL CERTIFICADO DE RESTAURACION EXPEDIDO POR EL INSTITUTO NACIONAL DE ANTROPOLOGIA E HISTORIA O EL INSTITUTO NACIONAL DE BELLAS ARTES.

B) 5% EN LOS DEMAS CASOS.

II. TRATANDOSE DE FERROCARRILES:

A) 3% PARA BOMBAS DE SUMINISTRO DE COMBUSTIBLE A TRENES.

B) 5% PARA VIAS FERREAS.

C) 6% PARA CARROS DE FERROCARRIL, LOCOMOTORAS, ARMONES Y AUTOARMONES.

D) 7% PARA MAQUINARIA NIVELADORA DE VIAS, DESCLAVADORAS, ESMERILES PARA VIAS, GATOS DE MOTOR PARA LEVANTAR LA VIA, REMOVEDORA, INSERTADORA Y TALADRADORA DE DURMIENTES.

E) 10% PARA EL EQUIPO DE COMUNICACION, SEÑALIZACION Y TELEMANDO.

III. 10% PARA MOBILIARIO Y EQUIPO DE OFICINA.

IV. 6% PARA EMBARCACIONES.

V. TRATANDOSE DE AVIONES:

A) 25% PARA LOS DEDICADOS A LA AEROFUMIGACION AGRICOLA.

B) 10% PARA LOS DEMAS.

VI. 25% PARA AUTOMOVILES, AUTOBUSES, CAMIONES DE CARGA, TRACTOCAMIONES, MONTACARGAS Y REMOLQUES.

VII. 30% PARA COMPUTADORAS PERSONALES DE ESCRITORIO Y PORTATILES; SERVIDORES; IMPRESORAS, LECTORES OPTICOS, GRAFICADORES, LECTORES DE CODIGO DE BARRAS, DIGITALIZADORES, UNIDADES DE ALMACENAMIENTO EXTERNO Y CONCENTRADORES DE REDES DE COMPUTO.

VIII. 35% PARA DADOS, TROQUELES, MOLDES, MATRICES Y HERRAMENTAL.

IX. 100% PARA SEMOVIENTES, VEGETALES, MAQUINAS REGISTRADORAS DE COMPROBACION FISCAL Y EQUIPOS ELECTRONICOS DE REGISTRO FISCAL.

X. TRATANDOSE DE COMUNICACIONES TELEFONICAS:

A) 5% PARA TORRES DE TRANSMISION Y CABLES, EXCEPTO LOS DE FIBRA OPTICA.

B) 8% PARA SISTEMAS DE RADIO, INCLUYENDO EQUIPO DE TRANSMISION Y MANEJO QUE UTILIZA EL ESPECTRO RADIOELECTRICO, TALES COMO EL DE RADIOTRANSMISION DE MICROONDA DIGITAL O ANALOGICA, TORRES DE MICROONDAS Y GUIAS DE ONDA.

C) 10% PARA EQUIPO UTILIZADO EN LA TRANSMISION, TALES COMO CIRCUITOS DE LA PLANTA INTERNA QUE NO FORMAN PARTE DE LA CONMUTACION Y CUYAS FUNCIONES SE ENFOCAN HACIA LAS TRONCALES QUE LLEGAN A LA CENTRAL TELEFONICA, INCLUYE MULTIPLEXORES, EQUIPOS CONCENTRADORES Y RUTEADORES.

D) 25% PARA EQUIPO DE LA CENTRAL TELEFONICA DESTINADO A LA CONMUTACION DE LLAMADAS DE TECNOLOGIA DISTINTA A LA ELECTROMECANICA.

E) 10% PARA LOS DEMAS.

XI. TRATANDOSE DE COMUNICACIONES SATELITALES:

A) 8% PARA EL SEGMENTO SATELITAL EN EL ESPACIO, INCLUYENDO EL CUERPO PRINCIPAL DEL SATELITE, LOS TRANSPONDEDORES, LAS ANTENAS PARA LA TRANSMISION Y RECEPCION DE COMUNICACIONES DIGITALES Y ANALOGAS, Y EL EQUIPO DE MONITOREO EN EL SATELITE.

B) 10% PARA EL EQUIPO SATELITAL EN TIERRA, INCLUYENDO LAS ANTENAS PARA LA TRANSMISION Y RECEPCION DE COMUNICACIONES DIGITALES Y ANALOGAS Y EL EQUIPO PARA EL MONITOREO DEL SATELITE.

XII. 100% PARA MAQUINARIA Y EQUIPO PARA LA GENERACION DE ENERGIA PROVENIENTE DE FUENTES RENOVABLES.

PARA LOS EFECTOS DEL PARRAFO ANTERIOR, SON FUENTES RENOVABLES AQUELLAS QUE POR SU NATURALEZA O MEDIANTE UN APROVECHAMIENTO ADECUADO SE CONSIDERAN INAGOTABLES, TALES COMO LA ENERGIA SOLAR EN TODAS SUS FORMAS; LA ENERGIA EOLICA; LA ENERGIA HIDRAULICA TANTO CINETICA COMO POTENCIAL, DE CUALQUIER CUERPO DE AGUA NATURAL O ARTIFICIAL; LA ENERGIA DE LOS OCEANOS EN SUS DISTINTAS FORMAS; LA ENERGIA GEOTERMICA, Y LA ENERGIA PROVENIENTE DE LA BIOMASA O DE LOS RESIDUOS. ASIMISMO, SE CONSIDERA GENERACION LA CONVERSION SUCESIVA DE LA ENERGIA DE LAS FUENTES RENOVABLES EN OTRAS FORMAS DE ENERGIA.

ARTICULO 41. PARA LA MAQUINARIA Y EQUIPO DISTINTOS DE LOS SEÑALADOS EN EL ARTICULO ANTERIOR, SE APLICARAN, DE ACUERDO A LA ACTIVIDAD EN QUE SEAN UTILIZADOS, LOS POR CIENTOS SIGUIENTES:

I. 5% EN LA GENERACION, CONDUCCION, TRANSFORMACION Y DISTRIBUCION DE ELECTRICIDAD; EN LA MOLIENDA DE GRANOS; EN LA PRODUCCION DE AZUCAR Y SUS DERIVADOS; EN LA FABRICACION DE ACEITES COMESTIBLES; EN EL TRANSPORTE MARITIMO, FLUVIAL Y LACUSTRE.

II. 6% EN LA PRODUCCION DE METAL OBTENIDO EN PRIMER PROCESO; EN LA FABRICACION DE PRODUCTOS DE TABACO Y DERIVADOS DEL CARBON NATURAL.

III. 7% EN LA FABRICACION DE PULPA, PAPEL Y PRODUCTOS SIMILARES; EN LA EXTRACCION Y PROCESAMIENTO DE PETROLEO CRUDO Y GAS NATURAL.

IV. 8% EN LA FABRICACION DE VEHICULOS DE MOTOR Y SUS PARTES; EN LA CONSTRUCCION DE FERROCARRILES Y NAVIOS; EN LA FABRICACION DE PRODUCTOS DE METAL, DE MAQUINARIA Y DE INSTRUMENTOS PROFESIONALES Y CIENTIFICOS; EN LA ELABORACION DE PRODUCTOS ALIMENTICIOS Y DE BEBIDAS, EXCEPTO GRANOS, AZUCAR, ACEITES COMESTIBLES Y DERIVADOS.

V. 9% EN EL CURTIDO DE PIEL Y LA FABRICACION DE ARTICULOS DE PIEL; EN LA ELABORACION DE PRODUCTOS QUIMICOS, PETROQUIMICOS Y FARMACOBIOLOGICOS; EN LA FABRICACION DE PRODUCTOS DE CAUCHO Y DE PLASTICO; EN LA IMPRESION Y PUBLICACION GRAFICA.

VI. 10% EN EL TRANSPORTE ELECTRICO.

VII. 11% EN LA FABRICACION, ACABADO, TEÑIDO Y ESTAMPADO DE PRODUCTOS TEXTILES, ASI COMO DE PRENDAS PARA EL VESTIDO.

VIII. 12% EN LA INDUSTRIA MINERA; EN LA CONSTRUCCION DE AERONAVES Y EN EL TRANSPORTE TERRESTRE DE CARGA Y PASAJEROS. LO DISPUESTO EN ESTA FRACCION NO SERA APLICABLE A LA MAQUINARIA Y EQUIPO SEÑALADA EN LA FRACCION II DE ESTE ARTICULO.

IX. 16% EN EL TRANSPORTE AEREO; EN LA TRANSMISION DE LOS SERVICIOS DE COMUNICACION PROPORCIONADOS POR TELEGRAFOS Y POR LAS ESTACIONES DE RADIO Y TELEVISION.

X. 20% EN RESTAURANTES.

XI. 25% EN LA INDUSTRIA DE LA CONSTRUCCION; EN ACTIVIDADES DE AGRICULTURA, GANADERIA, SILVICULTURA Y PESCA.

XII. 35% PARA LOS DESTINADOS DIRECTAMENTE A LA INVESTIGACION DE NUEVOS PRODUCTOS O DESARROLLO DE TECNOLOGIA EN EL PAIS.

XIII. 50% EN LA MANUFACTURA, ENSAMBLE Y TRANSFORMACION DE COMPONENTES MAGNETICOS PARA DISCOS DUROS Y TARJETAS ELECTRONICAS PARA LA INDUSTRIA DE LA COMPUTACION.

XIV. 100% EN LA CONVERSION A CONSUMO DE GAS NATURAL Y PARA PREVENIR Y CONTROLAR LA CONTAMINACION AMBIENTAL EN CUMPLIMIENTO DE LAS DISPOSICIONES LEGALES RESPECTIVAS.

XV. 10% EN OTRAS ACTIVIDADES NO ESPECIFICADAS EN ESTE ARTICULO.

EN EL CASO DE QUE EL CONTRIBUYENTE SE DEDIQUE A DOS O MAS ACTIVIDADES DE LAS SEÑALADAS EN ESTE ARTICULO, SE APLICARA EL POR CIENTO QUE LE CORRESPONDA A LA ACTIVIDAD EN LA QUE HUBIERA OBTENIDO MAS INGRESOS EN EL EJERCICIO INMEDIATO ANTERIOR

.

I. TRATANDOSE DE CONSTRUCCIONES:

A) 10% PARA INMUEBLES DECLARADOS COMO MONUMENTOS ARQUEOLOGICOS, ARTISTICOS, HISTORICOS O PATRIMONIALES, CONFORME A LA LEY FEDERAL SOBRE MONUMENTOS Y ZONAS ARQUEOLOGICOS, ARTISTICOS E HISTORICOS, QUE CUENTEN CON EL CERTIFICADO DE RESTAURACION EXPEDIDO POR EL INSTITUTO NACIONAL DE ANTROPOLOGIA E HISTORIA O EL INSTITUTO NACIONAL DE BELLAS ARTES.

B) 5% EN LOS DEMAS CASOS.

II. TRATANDOSE DE FERROCARRILES:

A) 3% PARA BOMBAS DE SUMINISTRO DE COMBUSTIBLE A TRENES.

B) 5% PARA VIAS FERREAS.

C) 6% PARA CARROS DE FERROCARRIL, LOCOMOTORAS, ARMONES Y AUTOARMONES.

D) 7% PARA MAQUINARIA NIVELADORA DE VIAS, DESCLAVADORAS, ESMERILES PARA VIAS, GATOS DE MOTOR PARA LEVANTAR LA VIA, REMOVEDORA, INSERTADORA Y TALADRADORA DE DURMIENTES.

E) 10% PARA EL EQUIPO DE COMUNICACION, SEÑALIZACION Y TELEMANDO.

III. 10% PARA MOBILIARIO Y EQUIPO DE OFICINA.

IV. 6% PARA EMBARCACIONES.

V. TRATANDOSE DE AVIONES:

A) 25% PARA LOS DEDICADOS A LA AEROFUMIGACION AGRICOLA.

B) 10% PARA LOS DEMAS.

VI. 25% PARA AUTOMOVILES, AUTOBUSES, CAMIONES DE CARGA, TRACTOCAMIONES, MONTACARGAS Y REMOLQUES.

VII. 30% PARA COMPUTADORAS PERSONALES DE ESCRITORIO Y PORTATILES; SERVIDORES; IMPRESORAS, LECTORES OPTICOS, GRAFICADORES, LECTORES DE CODIGO DE BARRAS, DIGITALIZADORES, UNIDADES DE ALMACENAMIENTO EXTERNO Y CONCENTRADORES DE REDES DE COMPUTO.

VIII. 35% PARA DADOS, TROQUELES, MOLDES, MATRICES Y HERRAMENTAL.

IX. 100% PARA SEMOVIENTES, VEGETALES, MAQUINAS REGISTRADORAS DE COMPROBACION FISCAL Y EQUIPOS ELECTRONICOS DE REGISTRO FISCAL.

X. TRATANDOSE DE COMUNICACIONES TELEFONICAS:

A) 5% PARA TORRES DE TRANSMISION Y CABLES, EXCEPTO LOS DE FIBRA OPTICA.

B) 8% PARA SISTEMAS DE RADIO, INCLUYENDO EQUIPO DE TRANSMISION Y MANEJO QUE UTILIZA EL ESPECTRO RADIOELECTRICO, TALES COMO EL DE RADIOTRANSMISION DE MICROONDA DIGITAL O ANALOGICA, TORRES DE MICROONDAS Y GUIAS DE ONDA.

C) 10% PARA EQUIPO UTILIZADO EN LA TRANSMISION, TALES COMO CIRCUITOS DE LA PLANTA INTERNA QUE NO FORMAN PARTE DE LA CONMUTACION Y CUYAS FUNCIONES SE ENFOCAN HACIA LAS TRONCALES QUE LLEGAN A LA CENTRAL TELEFONICA, INCLUYE MULTIPLEXORES, EQUIPOS CONCENTRADORES Y RUTEADORES.

D) 25% PARA EQUIPO DE LA CENTRAL TELEFONICA DESTINADO A LA CONMUTACION DE LLAMADAS DE TECNOLOGIA DISTINTA A LA ELECTROMECANICA.

E) 10% PARA LOS DEMAS.

XI. TRATANDOSE DE COMUNICACIONES SATELITALES:

A) 8% PARA EL SEGMENTO SATELITAL EN EL ESPACIO, INCLUYENDO EL CUERPO PRINCIPAL DEL SATELITE, LOS TRANSPONDEDORES, LAS ANTENAS PARA LA TRANSMISION Y RECEPCION DE COMUNICACIONES DIGITALES Y ANALOGAS, Y EL EQUIPO DE MONITOREO EN EL SATELITE.

B) 10% PARA EL EQUIPO SATELITAL EN TIERRA, INCLUYENDO LAS ANTENAS PARA LA TRANSMISION Y RECEPCION DE COMUNICACIONES DIGITALES Y ANALOGAS Y EL EQUIPO PARA EL MONITOREO DEL SATELITE.

XII. 100% PARA MAQUINARIA Y EQUIPO PARA LA GENERACION DE ENERGIA PROVENIENTE DE FUENTES RENOVABLES.

PARA LOS EFECTOS DEL PARRAFO ANTERIOR, SON FUENTES RENOVABLES AQUELLAS QUE POR SU NATURALEZA O MEDIANTE UN APROVECHAMIENTO ADECUADO SE CONSIDERAN INAGOTABLES, TALES COMO LA ENERGIA SOLAR EN TODAS SUS FORMAS; LA ENERGIA EOLICA; LA ENERGIA HIDRAULICA TANTO CINETICA COMO POTENCIAL, DE CUALQUIER CUERPO DE AGUA NATURAL O ARTIFICIAL; LA ENERGIA DE LOS OCEANOS EN SUS DISTINTAS FORMAS; LA ENERGIA GEOTERMICA, Y LA ENERGIA PROVENIENTE DE LA BIOMASA O DE LOS RESIDUOS. ASIMISMO, SE CONSIDERA GENERACION LA CONVERSION SUCESIVA DE LA ENERGIA DE LAS FUENTES RENOVABLES EN OTRAS FORMAS DE ENERGIA.

ARTICULO 41. PARA LA MAQUINARIA Y EQUIPO DISTINTOS DE LOS SEÑALADOS EN EL ARTICULO ANTERIOR, SE APLICARAN, DE ACUERDO A LA ACTIVIDAD EN QUE SEAN UTILIZADOS, LOS POR CIENTOS SIGUIENTES:

I. 5% EN LA GENERACION, CONDUCCION, TRANSFORMACION Y DISTRIBUCION DE ELECTRICIDAD; EN LA MOLIENDA DE GRANOS; EN LA PRODUCCION DE AZUCAR Y SUS DERIVADOS; EN LA FABRICACION DE ACEITES COMESTIBLES; EN EL TRANSPORTE MARITIMO, FLUVIAL Y LACUSTRE.

II. 6% EN LA PRODUCCION DE METAL OBTENIDO EN PRIMER PROCESO; EN LA FABRICACION DE PRODUCTOS DE TABACO Y DERIVADOS DEL CARBON NATURAL.

III. 7% EN LA FABRICACION DE PULPA, PAPEL Y PRODUCTOS SIMILARES; EN LA EXTRACCION Y PROCESAMIENTO DE PETROLEO CRUDO Y GAS NATURAL.

IV. 8% EN LA FABRICACION DE VEHICULOS DE MOTOR Y SUS PARTES; EN LA CONSTRUCCION DE FERROCARRILES Y NAVIOS; EN LA FABRICACION DE PRODUCTOS DE METAL, DE MAQUINARIA Y DE INSTRUMENTOS PROFESIONALES Y CIENTIFICOS; EN LA ELABORACION DE PRODUCTOS ALIMENTICIOS Y DE BEBIDAS, EXCEPTO GRANOS, AZUCAR, ACEITES COMESTIBLES Y DERIVADOS.

V. 9% EN EL CURTIDO DE PIEL Y LA FABRICACION DE ARTICULOS DE PIEL; EN LA ELABORACION DE PRODUCTOS QUIMICOS, PETROQUIMICOS Y FARMACOBIOLOGICOS; EN LA FABRICACION DE PRODUCTOS DE CAUCHO Y DE PLASTICO; EN LA IMPRESION Y PUBLICACION GRAFICA.

VI. 10% EN EL TRANSPORTE ELECTRICO.

VII. 11% EN LA FABRICACION, ACABADO, TEÑIDO Y ESTAMPADO DE PRODUCTOS TEXTILES, ASI COMO DE PRENDAS PARA EL VESTIDO.

VIII. 12% EN LA INDUSTRIA MINERA; EN LA CONSTRUCCION DE AERONAVES Y EN EL TRANSPORTE TERRESTRE DE CARGA Y PASAJEROS. LO DISPUESTO EN ESTA FRACCION NO SERA APLICABLE A LA MAQUINARIA Y EQUIPO SEÑALADA EN LA FRACCION II DE ESTE ARTICULO.

IX. 16% EN EL TRANSPORTE AEREO; EN LA TRANSMISION DE LOS SERVICIOS DE COMUNICACION PROPORCIONADOS POR TELEGRAFOS Y POR LAS ESTACIONES DE RADIO Y TELEVISION.

X. 20% EN RESTAURANTES.

XI. 25% EN LA INDUSTRIA DE LA CONSTRUCCION; EN ACTIVIDADES DE AGRICULTURA, GANADERIA, SILVICULTURA Y PESCA.

XII. 35% PARA LOS DESTINADOS DIRECTAMENTE A LA INVESTIGACION DE NUEVOS PRODUCTOS O DESARROLLO DE TECNOLOGIA EN EL PAIS.

XIII. 50% EN LA MANUFACTURA, ENSAMBLE Y TRANSFORMACION DE COMPONENTES MAGNETICOS PARA DISCOS DUROS Y TARJETAS ELECTRONICAS PARA LA INDUSTRIA DE LA COMPUTACION.

XIV. 100% EN LA CONVERSION A CONSUMO DE GAS NATURAL Y PARA PREVENIR Y CONTROLAR LA CONTAMINACION AMBIENTAL EN CUMPLIMIENTO DE LAS DISPOSICIONES LEGALES RESPECTIVAS.

XV. 10% EN OTRAS ACTIVIDADES NO ESPECIFICADAS EN ESTE ARTICULO.

EN EL CASO DE QUE EL CONTRIBUYENTE SE DEDIQUE A DOS O MAS ACTIVIDADES DE LAS SEÑALADAS EN ESTE ARTICULO, SE APLICARA EL POR CIENTO QUE LE CORRESPONDA A LA ACTIVIDAD EN LA QUE HUBIERA OBTENIDO MAS INGRESOS EN EL EJERCICIO INMEDIATO ANTERIOR

.

miércoles, 14 de julio de 2010

lunes, 12 de julio de 2010

trabaja en clase

7 bultos 40kg

gestacion 280kg

116 x 2 =232 ( x cerda)

40 x 6 =156 (x cerda)

580 pesos

semen (250)

sábado, 10 de julio de 2010

jueves, 8 de julio de 2010

miércoles, 7 de julio de 2010

tarea 6

Costos.

La suma de esfuersos y recursos que se han invertido para producir una cosa.

Lo que es sacrificado o desplazado en el lugar de la casa elegida.

Costo inventariable.

Son aquellos que estan relacionados con la funcion de produccion y que se incorpora a los inventarios.

Costos no inventariables.

Son aquellos que se identifican con intervalos de tiempo y no con productos elavorados.

Costos capitalizables.

Son aquellos que se capitalizan como activo fijo o cargos diferidos y despues se desprecian o amortizan a medida que se usan o expiran, dando origen a cagos inventariables

(costos)o del periodo (gastos).

Costo primo.

Esta integrado por materia prima y mano de obra directa.

Costo de transformacion.

Se dedica a la adquisicion de materias primas para tranformarlas y ofrecer un producto a los consumidores, diferente al que la empresa adquirio.

Costo de produccion.

Son los que se generan en el proceso de transformar las materias primas en productos elavorados: materia prima directa, mano de obra directa y cargo indirecto.

Gasto de operacion.

Son las erogaciones que sostiene la organizacion implantada en la empresa y que permite llevar acabo las diversas actividades y operaciones diarias. Se concideran gastos de operacion los de venta de administracion y los financieros ya que sin ellos no se podria alcanzar los propositos de la empresa.

Costo total.

Es la suma de los costos fijos y de los costos variables en el corto plazo costo variable. Recoge todos aquellos costos q la empresa asociados al nivel de producción

Componentes:

Costo de producción

Costo de distribución

Costo administrativo

Costo financiero

Otros gastos

La suma de esfuersos y recursos que se han invertido para producir una cosa.

Lo que es sacrificado o desplazado en el lugar de la casa elegida.

Costo inventariable.

Son aquellos que estan relacionados con la funcion de produccion y que se incorpora a los inventarios.

Costos no inventariables.

Son aquellos que se identifican con intervalos de tiempo y no con productos elavorados.

Costos capitalizables.

Son aquellos que se capitalizan como activo fijo o cargos diferidos y despues se desprecian o amortizan a medida que se usan o expiran, dando origen a cagos inventariables

(costos)o del periodo (gastos).

Costo primo.

Esta integrado por materia prima y mano de obra directa.

Costo de transformacion.

Se dedica a la adquisicion de materias primas para tranformarlas y ofrecer un producto a los consumidores, diferente al que la empresa adquirio.

Costo de produccion.

Son los que se generan en el proceso de transformar las materias primas en productos elavorados: materia prima directa, mano de obra directa y cargo indirecto.

Gasto de operacion.

Son las erogaciones que sostiene la organizacion implantada en la empresa y que permite llevar acabo las diversas actividades y operaciones diarias. Se concideran gastos de operacion los de venta de administracion y los financieros ya que sin ellos no se podria alcanzar los propositos de la empresa.

Costo total.

Es la suma de los costos fijos y de los costos variables en el corto plazo costo variable. Recoge todos aquellos costos q la empresa asociados al nivel de producción

Componentes:

Costo de producción

Costo de distribución

Costo administrativo

Costo financiero

Otros gastos

actividad en clase

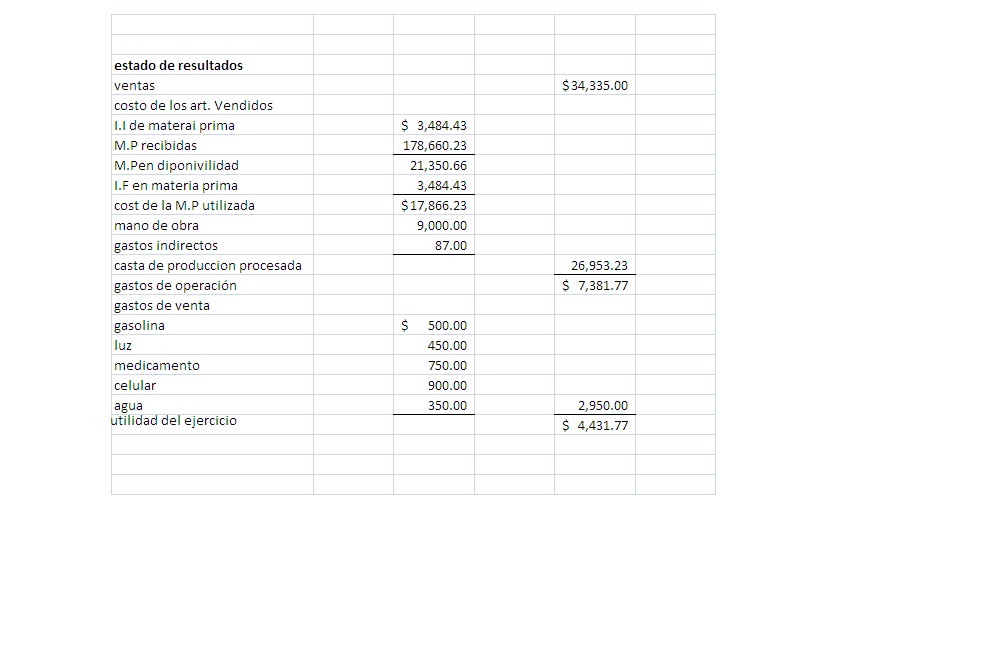

ESTADO DE PERDIDAS Y GANANCIAS

VENTAS NETAS

-COSTO DE VENTAS

=UTILIDAD BRUTA

-GSTOS DE OPERACION

- GASTOS DE ADMON

- GASTOS DE VENTA

UTILIDAD DEL EJERCICIO

PRODUCCION

ALIMENTO DE GESTACION $ 4.30KG

ALIMENTO DE LACTANCIA $4.80KG

LA CERDA CONSUME DURANTE 121 DIAS PROMEDIO 2KG DIARIOS

PERIODO DE LACTANCIA ES DE 26 DIAS DURANTE LOS PRIMEROS DOS DIAS LA CERDA CONSUME 2KG DIARIOS LOS SIGUIENTES 24 DIAS 6.5KG EN PROMEDIO DIARIOS

GESTACION LACTACION

4.30KG 4.80KG

97 DIAS 2KG 24 DIAS 6.5KG

$834.2 $ 436.8

834.2 + 436.8 + 130 =1,401

834.2 +436.8 +250 =1,521

VENTAS TOTALES

-REV. S/ VTA

-DEV. S/ VTA

VENTAS NETAS

INV. INICIAL

+COMPRAS TOTALES

-REV. S/COMP.

-DEV S/COMP.

COMPRAS NETAS

=TOTAL DE MERCANCIAS

-INV. FINAL

=COSTO DE VTA

=UTILIDAD BRUTA

-GASTOS DE OPERACION

GASTOS DE VTA

GASTOS DE ADMON

GASTOS Y PRODUCTOS FINANCIEROS

+/- OTROS GASTOS Y PRODUCTOS

=UTILIDAD ANTES DE IMPUESTOS

-ISR

-PTU

-IETU

=UTILIDAD DEL EJERCICIO

actividad 6-7-10

OTROS PRODUCTOS (UTILIDAD)

OTROS GASTOS (PERDIDA).

1) SE PERDIO $10,000 POR LA VNETA DE DE UN ACTIVO FIJO.(OTROS GASTOS)

2) SE PAGO COMISION POR CONSEGUIR GRANO A PRECIO MAS BAJO. (OTROS GASTOS)

3) SE GANO POR EL TIPO DE CAMBIOS EN DIVIDENDO. (OTROS PRODUCTOS)

4) PAGAMOS INTERESES POR UN CRESDITO HIPOTECARIO (OTROS GASTOS)

5) SE OBTUBO INGRSOS POR DIVIDENDOS QUE CAMBIO LA EMPRESA EN ACCIONES. (OTROS PRODUCTOS)

6) NOS OTORGARON UN DESCUEMTO POR PAGO ANTICIPADO (GASTOS FINANCIEROS)

GASTOS Y PRODUCTOS FINANCIEROS.SE REFIERE A LAS UTILIDADES O PERDIDAS QUE PROVIENEN DE OPERACIONES QUE CONSTITUYEN LA ACTIVIDAD GIRO PRINCIPAL DEL NEGOSIO

EJEMPLO.

OTROS GASTOS (PERDIDA).

1) SE PERDIO $10,000 POR LA VNETA DE DE UN ACTIVO FIJO.(OTROS GASTOS)

2) SE PAGO COMISION POR CONSEGUIR GRANO A PRECIO MAS BAJO. (OTROS GASTOS)

3) SE GANO POR EL TIPO DE CAMBIOS EN DIVIDENDO. (OTROS PRODUCTOS)

4) PAGAMOS INTERESES POR UN CRESDITO HIPOTECARIO (OTROS GASTOS)

5) SE OBTUBO INGRSOS POR DIVIDENDOS QUE CAMBIO LA EMPRESA EN ACCIONES. (OTROS PRODUCTOS)

6) NOS OTORGARON UN DESCUEMTO POR PAGO ANTICIPADO (GASTOS FINANCIEROS)

GASTOS Y PRODUCTOS FINANCIEROS.SE REFIERE A LAS UTILIDADES O PERDIDAS QUE PROVIENEN DE OPERACIONES QUE CONSTITUYEN LA ACTIVIDAD GIRO PRINCIPAL DEL NEGOSIO

EJEMPLO.

- DESCUENTO S/VENTA

- DESCUENTO S/COMPRA

- INTERESES S/DOC. YA SEA A NUESTRO FAVOR O A NUESTRO CARGO

- LOS DESCUENTOS POR PAGO ANTICIPADO DE DOC. A NUESTRO FAVOR O A NUESTRO CARGO

- LOS INTERESES S/PRESTAMOS BANCARIOS HIPOTECARIOS, ETC

OTROS GASTOS Y PRODUCTOS. REPRECENTA LA UTILIDAD O PERDIDA QUE PROBIENEN DE OPERACIONES QUE NO CONSTITUYEN EL GIRO PRINCIPAL DE LA EMPRESA O BIEN PROVIENE DE OPERACIONES EVENTUALES.

EJEMPLO

- PERDIDA EN VENTA DE VALORES DE ACTIVO FIJO

- PERDIDA O UTILIDAD POR COMPRA VENTA DE ACCIONES Y DIVISAS

- DIVIDENDOS Y ACCIONES QUE POSEE LA EMPRESA

- COMISIONES COBRADAS

- RENTAS COBRADAS, ETC

martes, 6 de julio de 2010

tarea 5

VENTAS TOTALES. VALOR TOTAL DE LAS MERCANCIAS ENTRAGADAS A LOS CLIENTES, VENDIDAS AL CONTADO O CREDITO

DESCUENTO E/VENTAS.EL VALOR DE LAS BONIFICACIONES QUE SE CONCEDEN A LOS CLIENTES POR PAGAR ESTOS , LAS MERCANCIAS ADEUDADAS ANTES DE LAS ESTIPULADAS

DEVOLUCIONES S/VENTAS. ES EL VALOR DE LAS MERCANCIAS QUE LOS CLIENTES DEBUELBEN POR QUE NO LES SATISFACE LA CALIDAD

REBAJAS S/VENTA. ES EL VALOR DE LAS BONIFICACIONES QUE SOBRE EL PRESIO DE LA VENTA DE LAS MERCANCIAS SE CONCEDEN LOS CLIENTES CUANDO DECHAS MERCANCIAS TIENEN ALGUN DEFECTO

COMPRAS. SON EL VALOR DE LAS MERCANCIAS ABTENIDAS YA SEA AL CONTADO O CREDITO

GASTOS DE COMPRA. SON TODO LOS GASTOS QUE SE EFECTUAN PARA QUE LAS MERCANCIAS ADQUIRIDAS LLEGUEN HASTA SU DESTINO

DEVOLUCIONES S/COMPRA. EL VALOR DE LAS MERCANCIAS DEVUELTAS A LOS PROVEEDORES, POR QUE NO NOS SATISFACE LA CALIDAD, EL PRECIO, ESTILO, COLOR ETC.

REVAJAS SOBRE COMPRA. EL VAÑOR DE LAS BONIFICACIONES QUE SOBRE EL PRECIO DE COMPRA DE LAS MERCANCIAS NOS CONCEDEN LOS PROVEEDORES CUANDO ESTAS TIENEN ALGUN DEFECTO O SU CALIDAD NO ES LA CONVENIDA

DESCUENTOS SOBRE COMPRAS. LAS BONIFICACIONES QUE NOS CONCEDEN LOS PROVEEDORES POR

LIQUIDAR EL IMPORTE DE LAS MERCANCIAS ANTES DE LA FECHA ESTIPULADA

INVENTARIO INICIAL. ES EL VALOR DE LAS MERCANCIAS QUE SE TIENEN EN EXISTENCIA AL DAR PRINCIPIO EL EJERCICIO

INVENTARIO FINAL. ES EL VALOR DE LAS MERCANCIASAL TERMINAR EL EJERCICIO

GASTOS DE VENTA O DIRECTOS. SON TODOS LOS GASTOS QUE TIENEN RELACION DIRECTA CON LA PROMOCION, REALIZACION Y DESARROLLO DEL VOLUMEN DE LAS VENTAS.

GASTOS DE ADMON O INDIRECTOS. TODOS LOS GASTOS QUE TIENEN COMO FUNSION EL SOSTENIMIENTOS DE LAS ACTIVIDADES DESTINADAS A MANTENER LA DIRECCION Y ADMINISTRACION DE LA EMPRESA

GASTOS Y PRODUCTOS FINANCIEROS. LAS PERDIDAD Y UTILIDADES QUE PROVIENEN DE OPERACIONES QUE CONSTITUYEN LA ACTIVIDAD O GIRO PRINCIPAL DEL NEGOCIO

OTROS GASTOS Y PRODUTOS. LAS PERDIDAS O UTILIDADES QUE PROVIENEN DE OPERACIONES QUE NO CONSTITUYEN LA ACTIVIDAD O EL GIRO PRINCIPAL DEL NEGOCIO; TAMBIEN SE PUEDE DECIR QUE SON LAS PERDIDAS O UTILIDADES QUE PROVIENEN DE OPERACIONES EVENTUALES QUE NO SON DE LA NATURALEZA DEL GIRO PRINCIPAL DEL NEGOCIO

DESCUENTO E/VENTAS.EL VALOR DE LAS BONIFICACIONES QUE SE CONCEDEN A LOS CLIENTES POR PAGAR ESTOS , LAS MERCANCIAS ADEUDADAS ANTES DE LAS ESTIPULADAS

DEVOLUCIONES S/VENTAS. ES EL VALOR DE LAS MERCANCIAS QUE LOS CLIENTES DEBUELBEN POR QUE NO LES SATISFACE LA CALIDAD

REBAJAS S/VENTA. ES EL VALOR DE LAS BONIFICACIONES QUE SOBRE EL PRESIO DE LA VENTA DE LAS MERCANCIAS SE CONCEDEN LOS CLIENTES CUANDO DECHAS MERCANCIAS TIENEN ALGUN DEFECTO

COMPRAS. SON EL VALOR DE LAS MERCANCIAS ABTENIDAS YA SEA AL CONTADO O CREDITO

GASTOS DE COMPRA. SON TODO LOS GASTOS QUE SE EFECTUAN PARA QUE LAS MERCANCIAS ADQUIRIDAS LLEGUEN HASTA SU DESTINO

DEVOLUCIONES S/COMPRA. EL VALOR DE LAS MERCANCIAS DEVUELTAS A LOS PROVEEDORES, POR QUE NO NOS SATISFACE LA CALIDAD, EL PRECIO, ESTILO, COLOR ETC.

REVAJAS SOBRE COMPRA. EL VAÑOR DE LAS BONIFICACIONES QUE SOBRE EL PRECIO DE COMPRA DE LAS MERCANCIAS NOS CONCEDEN LOS PROVEEDORES CUANDO ESTAS TIENEN ALGUN DEFECTO O SU CALIDAD NO ES LA CONVENIDA

DESCUENTOS SOBRE COMPRAS. LAS BONIFICACIONES QUE NOS CONCEDEN LOS PROVEEDORES POR

LIQUIDAR EL IMPORTE DE LAS MERCANCIAS ANTES DE LA FECHA ESTIPULADA

INVENTARIO INICIAL. ES EL VALOR DE LAS MERCANCIAS QUE SE TIENEN EN EXISTENCIA AL DAR PRINCIPIO EL EJERCICIO

INVENTARIO FINAL. ES EL VALOR DE LAS MERCANCIASAL TERMINAR EL EJERCICIO

GASTOS DE VENTA O DIRECTOS. SON TODOS LOS GASTOS QUE TIENEN RELACION DIRECTA CON LA PROMOCION, REALIZACION Y DESARROLLO DEL VOLUMEN DE LAS VENTAS.

GASTOS DE ADMON O INDIRECTOS. TODOS LOS GASTOS QUE TIENEN COMO FUNSION EL SOSTENIMIENTOS DE LAS ACTIVIDADES DESTINADAS A MANTENER LA DIRECCION Y ADMINISTRACION DE LA EMPRESA

GASTOS Y PRODUCTOS FINANCIEROS. LAS PERDIDAD Y UTILIDADES QUE PROVIENEN DE OPERACIONES QUE CONSTITUYEN LA ACTIVIDAD O GIRO PRINCIPAL DEL NEGOCIO

OTROS GASTOS Y PRODUTOS. LAS PERDIDAS O UTILIDADES QUE PROVIENEN DE OPERACIONES QUE NO CONSTITUYEN LA ACTIVIDAD O EL GIRO PRINCIPAL DEL NEGOCIO; TAMBIEN SE PUEDE DECIR QUE SON LAS PERDIDAS O UTILIDADES QUE PROVIENEN DE OPERACIONES EVENTUALES QUE NO SON DE LA NATURALEZA DEL GIRO PRINCIPAL DEL NEGOCIO

tarea 4

Que informacion financiera nos permite conocer el estado de resultados.

Presentan la situacion financiera de una empresa a una fecha determinada, tomando como parametro los ingresos y gastos efectuados;proporciona la utilidad neta de la empresa. Generalmente acompaña a la hoja del balance general.

Estado de muestra diferencia entre el total de los ingresos en sus diferentes modalidades; venta de bienes, servicios, cuotas y operaciones y los egresos representados por costos de ventas, costo de servicios, prestaciones y otros gastos y productos de las entidades del sector paraestatal en un periodo determinado.

Como obtengo mis ventas netas.

Es el valor de las ventas totales de las mercancías entregadas a los clientes, vendidas al contado o a credito.

Como obtengo mi costo de venta.

Sumando el inventario inicial el valor de las compras netas y restando la suma que se obtenga el valor del inventario final.

Cuales son los gastos de administracion.

Todos los gastos que tienen como funcion el sostenimiento de las actividades destinadas a mantener la direccion y administracion de las empresa, y que solo con un modo estan relacionados con la operacion de vender.

Cuales son mis gastos de venta

Son gastos que tienen directa relacion con la promocion, realizacion de desarrollo del volumen de ventas.

Cuales son los gastos de produccion financieros.

Las perdidas y utilidades que provienen de operaciones que contribuyen la actividad o giro principal del negocio.

Cuales son otros gastos y otros productos.

Perdidas y utilidades que provienen de operaciones que no constituyen la actividad o el giro principal del negocio; tambien se puede decir que son perdidas o utilidades que provienen de operaciones eventuales que no son de la naturaleza o giro principal del negocio

Presentan la situacion financiera de una empresa a una fecha determinada, tomando como parametro los ingresos y gastos efectuados;proporciona la utilidad neta de la empresa. Generalmente acompaña a la hoja del balance general.

Estado de muestra diferencia entre el total de los ingresos en sus diferentes modalidades; venta de bienes, servicios, cuotas y operaciones y los egresos representados por costos de ventas, costo de servicios, prestaciones y otros gastos y productos de las entidades del sector paraestatal en un periodo determinado.

Como obtengo mis ventas netas.

Es el valor de las ventas totales de las mercancías entregadas a los clientes, vendidas al contado o a credito.

Como obtengo mi costo de venta.

Sumando el inventario inicial el valor de las compras netas y restando la suma que se obtenga el valor del inventario final.

Cuales son los gastos de administracion.

Todos los gastos que tienen como funcion el sostenimiento de las actividades destinadas a mantener la direccion y administracion de las empresa, y que solo con un modo estan relacionados con la operacion de vender.

Cuales son mis gastos de venta

Son gastos que tienen directa relacion con la promocion, realizacion de desarrollo del volumen de ventas.

Cuales son los gastos de produccion financieros.

Las perdidas y utilidades que provienen de operaciones que contribuyen la actividad o giro principal del negocio.

Cuales son otros gastos y otros productos.

Perdidas y utilidades que provienen de operaciones que no constituyen la actividad o el giro principal del negocio; tambien se puede decir que son perdidas o utilidades que provienen de operaciones eventuales que no son de la naturaleza o giro principal del negocio

trabajo en clase

Gastos de administracion son todos los incurridos indirectamente en la realizacion y venta del producto ejem. Pago del contador, sueldo de la secretaria, pago de renta de las oficinas, pago de luz de las oficinas.

Gastos de venta son todos los movimientos y operaciones monetareas que deben de hacerce para la elavoracion y venta del producto ejem. Sueldo de los vendedores, pago de renta del local, propaganda, publicidad, pago del servicio telefonico del local de venta comiciones pagadas a los vendedores.

Rentabilidad de los costos.

Es un sistema utilizado para registrar, acumular, controlar,analizar, direccionar, interpretar, e informar todo lo relacionado a los costos de produccion, ventas, administracion y financiamiento.

Contabilidad de costos

Es un sistema utilizado para registrar acumular analizar, direccionar, interpretar e informar todo lo relacionado con los costos de producción ventas administración y financiamiento

Objetivos de la contabilidad de costos.

-Contribuir y fortalezer los mecanismos para la toma de desiciones respecto a compras, produccion, recursos humanos, finansas, etc.

-Determinar un costo unitario que permita a crear estrategias que combiertan el producto y den una ventaja competitiva.

-Contribuir a mejorar los resultados operativos y financieros de la empresa.

-Contribuir a la elavoracion de los presupuestos en la planeacion de utilidades y eleccion de alternativas.

-Controlar costos incurridos atravez de comparaciones de costos previamente establecidos.

-Cumplir con los reglamentos de la ley del ISR.

-Proporcionar informacion de costos en forma oportuna a la direccion de la empresa para una mejor toma de desicionas.

Gastos de venta son todos los movimientos y operaciones monetareas que deben de hacerce para la elavoracion y venta del producto ejem. Sueldo de los vendedores, pago de renta del local, propaganda, publicidad, pago del servicio telefonico del local de venta comiciones pagadas a los vendedores.

Rentabilidad de los costos.

Es un sistema utilizado para registrar, acumular, controlar,analizar, direccionar, interpretar, e informar todo lo relacionado a los costos de produccion, ventas, administracion y financiamiento.

Contabilidad de costos

Es un sistema utilizado para registrar acumular analizar, direccionar, interpretar e informar todo lo relacionado con los costos de producción ventas administración y financiamiento

Objetivos de la contabilidad de costos.

-Contribuir y fortalezer los mecanismos para la toma de desiciones respecto a compras, produccion, recursos humanos, finansas, etc.

-Determinar un costo unitario que permita a crear estrategias que combiertan el producto y den una ventaja competitiva.

-Contribuir a mejorar los resultados operativos y financieros de la empresa.

-Contribuir a la elavoracion de los presupuestos en la planeacion de utilidades y eleccion de alternativas.

-Controlar costos incurridos atravez de comparaciones de costos previamente establecidos.

-Cumplir con los reglamentos de la ley del ISR.

-Proporcionar informacion de costos en forma oportuna a la direccion de la empresa para una mejor toma de desicionas.

lunes, 5 de julio de 2010

actividad de salon

VENTAS NETAS

-COSTO DE VENTAS

=UTILIDAD BRUTA

-GASTOS DE OPERACION

GASTOS DE ADMINISTRACION

GASTOS DE VENTA

UTILIDAD DEL EJERCICIO

VENTAS NETAS (VNTAS CREDITO VNTA CONTADO)

VENTAS TOTALES

-DEV S/VENTA

-DESC. S/VENTA

=VENTAS NETAS

COMPRAS TOTALES

-DEV S/COMPRA

-DESC. S/COMPRA

=COMPRAS NETAS

COSTO DE VENTAS

INVENTARIO INICIAL

+COMPRAS NETAS

-INVENTARIO FINAL

=COSTO DE VENTAS

domingo, 4 de julio de 2010

tarea 4

ESTADO DE PERDIDAS Y GANACIAS

VENTAS TOTALES

-DEVOLUCIONES SOBRE LA VENTA

-REBAJAS SOBRE VENTAS

VENTAS NETAS

INVENTARIO INICIAL

COMPRAS

+GASTOS DE COMPRAS

COMPRAS TOTALES

-DEVOLUCIONES SOBRE COMPRAS

-REBAJAS SOBRE COMPRAS

COMPRAS NETAS

TOTAL DE MERCANCIAS

-INVENTARIO FINAL

COSTO DE LO VENDIDO

UTILIDAD BRUTA

GASTO DE OPERACION:

GASTOS DE VENTA:

RENTA DEL ALMACEN

PROPAGANDA

SUELDOS DE AGENTES Y DEPENDIENTES

COMISIONES

LUZ

GASTOSA DE ADMINISTRACION:

RENTAS DE LAS OFICINAS

SUELDOS DE PERSONAL

PAPELERIA

PRODUCTOS FINANCIEROS:

INTERESES A NUESTRO FAVOR

DESCUENTOS SOBRE COMPRAS

GASTOS FINANCIEROS:

INTERESES A NUESTRO CARGO

DESCUENTOS SOBE VENTAS

GASTOS DE SITUACION

UTILIDAD DE OPERACION

OTROS GASTOS:

PERDIDA EN VENTA DE MOBILIARIO

PERDIDA EN VENTA DE ACCIONES

OTROS PRODUCTOS:

COMISIONES COBRADAS

DIVIDENDOS COBRADOS

UTILIDAD DEL EJERCICIO

VENTAS TOTALES

-DEVOLUCIONES SOBRE LA VENTA

-REBAJAS SOBRE VENTAS

VENTAS NETAS

INVENTARIO INICIAL

COMPRAS

+GASTOS DE COMPRAS

COMPRAS TOTALES

-DEVOLUCIONES SOBRE COMPRAS

-REBAJAS SOBRE COMPRAS

COMPRAS NETAS

TOTAL DE MERCANCIAS

-INVENTARIO FINAL

COSTO DE LO VENDIDO

UTILIDAD BRUTA

GASTO DE OPERACION:

GASTOS DE VENTA:

RENTA DEL ALMACEN

PROPAGANDA

SUELDOS DE AGENTES Y DEPENDIENTES

COMISIONES

LUZ

GASTOSA DE ADMINISTRACION:

RENTAS DE LAS OFICINAS

SUELDOS DE PERSONAL

PAPELERIA

PRODUCTOS FINANCIEROS:

INTERESES A NUESTRO FAVOR

DESCUENTOS SOBRE COMPRAS

GASTOS FINANCIEROS:

INTERESES A NUESTRO CARGO

DESCUENTOS SOBE VENTAS

GASTOS DE SITUACION

UTILIDAD DE OPERACION

OTROS GASTOS:

PERDIDA EN VENTA DE MOBILIARIO

PERDIDA EN VENTA DE ACCIONES

OTROS PRODUCTOS:

COMISIONES COBRADAS

DIVIDENDOS COBRADOS

UTILIDAD DEL EJERCICIO

sábado, 3 de julio de 2010

ejercico 1

Clacificacion de del balance general

iva acreditable

clientes

proveedores

acreedosres hipotecario

papeleria

caja

iva por pagar

rentas cob por anticipado

bancos

rentas pag. por anticipado

doc. x pagar l.p

doc.x cob

doc. x pagar

mob. y eqp de oficina

mercancia

eqp. reparto

acreedores diversos

deudores diversos

Balance General forma reporte

Activo

circulante

caja

bancos

clientes

iva acreditable

mercancia

doc.x cob

deudores diversos

fijo

mob. eqp. de oficina

eqp. de reparto

diferido

papeleria

rentad pag. x anticipado

Pasivo

circulante

doc. x pagar

acreedores diversos

iva por pagar

fijo

acreedores hipotecarios

doc. x pagar a l.p

diferido

rentas cob. x anticipado.

viernes, 2 de julio de 2010

tarea 3

TEORIA DE LA PARTIDO DOBLE.

A todo cargo correspomde un abono

REGLAS DEL CARGO Y ABONO.

* TOMANDO EN CONCIDERACIO LOS CASOS EN LOS CUAÑES SE CARGAN Y SE ABONAN LAS DIFERENTES CUENTAS DEL ACTIVO, DEL PASIVO Y DEL CAPITAL . SE INSTITUYERON LAS SIGUIENTES REGLAS:

SE DEBE CARGAR

CUANDO AUMENTA EL ACTIVO

CUANDO DISMINUYE EL PASIVO

CUANDO DISMINUYE EL CAPITAL

SE DEBE ABONAR

CUANDO DISMINUYE EL ACTIVO

CUANDOP AUMENTA EL PASIVO

CUANDO AUMENTA EL CAPITAL

PARTIDA DOBLE

* CONSISTE EN REGISTRAR, POPR MEDIO DE CARGOS Y ABONOS, LOS EFECTOS QUE PRODUCEN LAS OPERACIONES EN LOS DIFERENTES ELEMENTOS DEL BALANCE DE TAL AMNERA QUE SIEMPRE SUBSISTA LA IGUALDAD ENTRE EL ACTIVO Y LA SUMA DEL PASIVO CON EL CAPITAL. ESTA FORMA DE REGISTRAR LAS OPERACIONES FUE CONCEBIDA POR PRIMERA VEZ EN VENECIA, EN EL SIGLO XV, AÑO DE 1494, POR EL FRAILE FRANCISCAN LUCA PACCIOLI, QUE FUE QUIEN TUVO LA IDEA DE ANALIZAR EN LAS CUENTAS TODOS LOS EFECTOS QUE PROCUCEN LAS OPERACIONES, CONSERVANDO SIEMPRE LA IGUALDADNUMERICA DEL BALANCE.

ACTIVIDAD CLASE.

PARTIDA DOBLE O ABONOS Y CARGOS.

*A TOD CARGO LE CORRESPONDE UNO O VARIOS ABONOS

*A TODO ABONO LE CORRESPONDE UNO O VARIOS CARGOS

*TODAS LAS CUENTAS DE ACTIVO INICIAN CON UN CARGO

*TODAS LAS CUNTAS DE PASIVO INICIAN CON UN ABONO Y SU SALDO ES ACREDOR

*TODAS LAS CUENTAS DE ACTIVO SE CARGA AUMENTA Y CUANDO SE ABONA DISMINUYEN

*TODAS LAS CUENTAS DE PASIVO CUANDO ABONA AUMENTA Y CUANDO SE CARGAN DISMINUYEN

*TODAS LAS CUENTAS DE ACTIVO INICIAN CON UN CARGO

*TODAS LAS CUENTAS DE PASIVO INICIAN CON UN ABONO

jueves, 1 de julio de 2010

miércoles, 30 de junio de 2010

tarea 2

Contabilidad Agropecuaria.

es el punto de partida para obtener la informacion confiable sobre el entorno que inbolucra el proceso de la procuccion, estableciendo adecuados controles y reuniendo una adecuada informacion que sirva a este para la toma de desiciones. Todo sector agropecuari debe ser uso de la contabilidad, cualquiera que sea la importancia de du explotacion ya que asiobtendra una mayor comprencion del resultado economico.

Empresas mexicanas agropecuarias

GRUPO AZUCARERO MEXICO

GRUMA

GRUPO HERDEZ

GRUPO INDUSTRIAL MASECA

BOLSA DE VAOLRES DE CHICAGO

actualmente se puede operar con decenas de futuro y opciones que se dividen en 4 categorias principales

AGRICULTURAL COMMODITIES: con los futuros sobre trigo y maiz como sus maximos expotadores

TIPOS DE INTERESES : como los futuros sobre los bonos americanos

INDICES: se puede operar el futuro sobre el dow joness y el mini dow.

METALES:oro y plata

es el punto de partida para obtener la informacion confiable sobre el entorno que inbolucra el proceso de la procuccion, estableciendo adecuados controles y reuniendo una adecuada informacion que sirva a este para la toma de desiciones. Todo sector agropecuari debe ser uso de la contabilidad, cualquiera que sea la importancia de du explotacion ya que asiobtendra una mayor comprencion del resultado economico.

Empresas mexicanas agropecuarias

GRUPO AZUCARERO MEXICO

GRUMA

GRUPO HERDEZ

GRUPO INDUSTRIAL MASECA

BOLSA DE VAOLRES DE CHICAGO

actualmente se puede operar con decenas de futuro y opciones que se dividen en 4 categorias principales

AGRICULTURAL COMMODITIES: con los futuros sobre trigo y maiz como sus maximos expotadores

TIPOS DE INTERESES : como los futuros sobre los bonos americanos

INDICES: se puede operar el futuro sobre el dow joness y el mini dow.

METALES:oro y plata

ACTIVIDAD SALON

ESTRUCTURA DEL BALANCE GENERAL

Nombre de la empresa.

Periodo en el que se presenta el balance general

Desglose de las cuentas

firmas

Modificar los proceso de produccion

Produccion y diverficacion de nuevos cultivos

CONTAVILIDAD AGROPECUARIA

Es indispensable para comprender el resultados economico y de esa manera determinar si su cultivo actual, lo diversifica, cambia, o arrenda la tierra

USOS

hacienda

finca

conocimiento de la rentabilida

tramites de credito

DIFICULTADES

El crecimiento de los animales. segun vayan cresiendo su alimentacion es de mayor precio

Destino de los animales. depende para que se vala a utilizar

Valoracion del costo de produccion de cultivo. por las estapas de crecimiento

Combinacion de la agricultura y la ganaderia. no se puede determinar un valor real

Existencia de mano de obra familiar. no se le pone valor

la activida agricola sigue siendo la mas importante de la economia nacional, por la contribucion al producto interno bruto como generador de divisas y como principal fuente de trabajo

FACTORES FUNDAMENTALES AGRICOLAS

TIERRA, TRABAJO,CAPITAL Y EMPRESARIO.

martes, 29 de junio de 2010

Actividad 2

definición de parejas.

CONTABILIDAD.

ES UNA TÉCNICA QUE PRODUCE SISTEMATICA Y ESTRUCTURADA MEDIANTE INFORMACIÓN. CUANTITATIVA, EXPRESADA EN UNDIDADES MONETARIOS.

ASPECTOS LEGALES DE LA CONTABILIDAD.

CONTABILIDAD.

ES UNA TÉCNICA QUE PRODUCE SISTEMATICA Y ESTRUCTURADA MEDIANTE INFORMACIÓN. CUANTITATIVA, EXPRESADA EN UNDIDADES MONETARIOS.

ASPECTOS LEGALES DE LA CONTABILIDAD.

- Código de comercio .- libro diario todos tiene que llevarlo. Todo empresario con independencia de las obligaciones fiscales a qué esté sometido por las normas tributarias está obligado a llevar la contabilidad en terminos estableciodos en el codigo de comercio.

- Codigo fiscal de la federacion .-

- Ley IVA .- trasladado (por pagar), acreditable el sector agropecuario no paga iva pero shcp si debe retribuir lo que tu pagas en iva

- ley ISR .- el sector agropecuario si tiene la obligacion de pagarlo.

ESTADOS FINANCIEROS.- sirven a usuarios internos y externos.

Internos . dueño , gerente general Internos .- acreedores, proveedores

Definicion grupal.

CONTABILIDAD.

ES UNA DISIPLINA QUE NOS AYUDA CON LA TECNICA DE REGISTRO DE OPERACIONES DEL ESTADO FINANCIERO.

BALANCE GENERAL.

ACTIVO

Circulante- mayor disponibilidad que se puesden combertir facilmente en dinero

Fijo- bienes inmuebles ejm. maq y eqp. menor disponibilidad

Diferido- papeleria, rentas pag. por anticipado plazo fijo

PASIVO

Circulante - obligaciones menores a un año

Fijo - obligaciones mayores de un año

Diferido - iva por pagar, rentas cobradas por anticipado, retener transcecciones

ACTIVO

CIRCULANTE

- CAJA

- BANCOS

- CLIENTES

- MERCANCIAS

- DOC. X COB.

- IVA ACREDITABLE

- DEUDORES DIVERSOS

FIJO

- TERRENOS

- MAQ. Y EQP

- EDIFICIOS

- EQP DE PAPELERIA

- EQP. DE COMPUTO

DIFERIDO

- PAPELERIA

- RENTAS PAG. X ANT.

PASIVO

CIRCULANTE

- DOC. X PAGAR

- ACREEDORES

- PROVEEDORES

FIJO

- ACREEDORES HIPOTECARIOS

- DOC. X PAGAR L.P

- HIPOTECAS

DIFERIDO

- RENTAS COB. X ANTICIPADO

- IVA POR PAGAR

CAPITAL = ACTIVO - PASIVO.

CODIGO FISCAL DE LA FEDERACION

cap. 2 art. 28

1 Realizar acientos contables dentro de los 2 meses siguientes ala fecha de operación

2 la contabilidad se debe de llevar en el domicilio. dicha contabilidad podra llevarse en lugar distintos cuando se cumple los requisitos que señala el reglamento de este codigo

3 se debera tener control de los inventarios materia prima productos en proceso etc. sin descuidar que el registro permita identificar por producto sconceptos y fechas

tratandose de personas que enajenen gasolina o algun producto de combustion en establecimientos abiertos al publico general deben de contar con controles voluntarios y amntenerlos siempre en operacion.

codigo de comercio

cap.3 art. 33

el comerciante o contribuyente esta obligado a llevar y amntener la contabilidad mediante un sistema que pueda adecuarse a las caracteristicas particulares del negocio cumpliendo con los siguientes requisitos como minimo.

1 registrar las operaciones de manera individual y concervar los documentos comprabatorios originales.

2 preparar y presentar estados de informacion financiera

art. 34

los encuadernado y empastados deben de estar devidamente foliados

tratandose de personas morales estan obligados a llevar un libro de actas

art 35.

En el libro mayor se debera llevar como minimo y por lo menos una ves al mes los nombres y asignacion de las cuentas de contabilidad su saldo final del periodo del registro inmediato anterior el total de movimento de cargo acada cuenta en el periodo y su saldo final.

art. 36

En el libro de actas de haran constar todos los acuerdos relativos a la marcha del negocio

art. 37

Todos los registros se deberan llevar en castellano sin importar la nacionalidad del comercante y de no ser asi se pagara una multa

art. 38

nos indica que el comerciante debe concervar como minimo 10 años los registros

lunes, 28 de junio de 2010

actividad 1

que es la contabilidad

es la que se encarga de cuantificar los factores de riqueza de la empresa con el fin de servir para la toma de decisiones y control, presentando la informacion, previamente registrada, de manera sistematica y util.

cuales son los usuarios de la contabilidad

usuarios externos. son 3

acreedores. alas personas o instituciones a quienes se les adeuda dinero

accionistas . las personas fisicas o morales que han aportado sus ahorros excedente de ingresos para combertirse en propietarios de una empresa, al menos en una parte proporcional de la misma

la autoridades gubernamentales . dada la obligacion legal que existe por una parte y por otra, el compromiso de las empresas de entregar un porcentaje de sus utilidades en forma de impuesto a las autoridades fiscales sat.

internos.

al igual que los usuarios externos tienen necesidades de informacion, lños administradores de una entidad economica, reprecentados por los funcionarios de los niveles superiores, tales como directores funcionales, gerentes de area, jefes de departamento, tienen nececidad de manitorear el desempeño de la unidad para cual trabajan, y el resultado de su propio trabajo

es la que se encarga de cuantificar los factores de riqueza de la empresa con el fin de servir para la toma de decisiones y control, presentando la informacion, previamente registrada, de manera sistematica y util.

cuales son los usuarios de la contabilidad

usuarios externos. son 3

acreedores. alas personas o instituciones a quienes se les adeuda dinero

accionistas . las personas fisicas o morales que han aportado sus ahorros excedente de ingresos para combertirse en propietarios de una empresa, al menos en una parte proporcional de la misma

la autoridades gubernamentales . dada la obligacion legal que existe por una parte y por otra, el compromiso de las empresas de entregar un porcentaje de sus utilidades en forma de impuesto a las autoridades fiscales sat.

internos.

al igual que los usuarios externos tienen necesidades de informacion, lños administradores de una entidad economica, reprecentados por los funcionarios de los niveles superiores, tales como directores funcionales, gerentes de area, jefes de departamento, tienen nececidad de manitorear el desempeño de la unidad para cual trabajan, y el resultado de su propio trabajo

tarea 1

1 cuales son las tasa vigentes de la ley del iva en mexico

20% 10% 15% 16% 0% sector agropecuario 12%

2 cual es la diferencia de un costo y gasto de un producto

gasto son todos los que genera para poder producir y vender un producto.

costo todo lo que custa la materia prima de un producto un costo tambienes el que reprecenta el valor de un producto para revenderlo

3 que reprencenta las pasivos de un negocio

todas las deudas y oblogaciones

4 que significa el punto de equilibrio de una empresa

es cuando no hay perdida ni ganancia

20% 10% 15% 16% 0% sector agropecuario 12%

2 cual es la diferencia de un costo y gasto de un producto

gasto son todos los que genera para poder producir y vender un producto.

costo todo lo que custa la materia prima de un producto un costo tambienes el que reprecenta el valor de un producto para revenderlo

3 que reprencenta las pasivos de un negocio

todas las deudas y oblogaciones

4 que significa el punto de equilibrio de una empresa

es cuando no hay perdida ni ganancia

Suscribirse a:

Entradas (Atom)